�@�}���V�������O�҂ɑ݂��ƁA�ƒ������������Ă��āA���i�̂��d���Ƃ͕ʂɎ��Ƃ��s���Ă��邱�ƂɂȂ�̂ŁA�m��\�������Đŋ���[�߂Ȃ�������܂���B

�������A���Ƃɂ͕K�v�o��F�߂��Ă��܂��̂ŁA�����ɑ��Ă��̂܂܉ېł����킯�ł͂Ȃ��A��������o����������������̂ɉېł���܂��B |

��

|

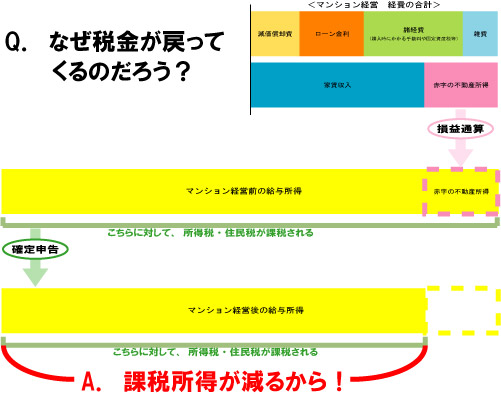

| �A�}���V�����o�c�ɔF�߂��Ă���o��́A�������p���[���̋����A���o��i�s���Y���擾����ۂɂ�����o�L��p��[����p�Ȃǁj��G��i�ʐM����ʔ�Ȃǁj�Ƃ����������ŁA�����̌v�Z��̌o����v�シ�邱�Ƃ��ł��܂��B |

��

|

| �B����ƌo��̍��v�z���ƒ��������������Ȃ�A�Ԏ��̕s���Y���Ƃ��s���Ă��邱�ƂɂȂ�킯�ł��i�����܂ł��v�Z��ł��j�B |

��

|

| �C����Ə����Ŗ@69���́w���v�ʎZ�x�Ƃ����@���ɂ���āA���^����Ԏ��z�������������������A���̔N�̔N���������Ƃ������ƂɂȂ�̂ŁA�m��\��������ƁA���ɔ[�߂��ŋ������Ŋҕt���Ƃ��Ė߂��Ă���̂ł��B |

��

|

�ƒ������|�K�v�o��s���Y�����i�Ԏ��j

���^�����|�s���Y�����i�Ԏ��j�������� |

��

|

�D�������ߐ��ł��B

���{�̐Ő��͗ݐi�ېłł�����A�N������������ꂾ���ŗ��������Ȃ�A�[�߂�ŋ��������Ȃ�܂��B

���ꂩ���A�����ŋ����č����ǂ��ɂ����Ă���鐢�̒��łȂ��̂͂����m���Ǝv���܂����A���ɃT�����[�}���̕��ɂ͂��ꂵ���ŋ���������܂���B

�}���V�����o�c���邱�Ƃɂ��A�ߐ��̃`�����X���J���܂��傤�I |